Pagamenti e identità

Pagamenti e identità nei siti di gioco: controlli prudenti prima di depositare o prelevare

Quando si parla di siti di gioco fuori dal perimetro che il lettore può verificare in Italia, la domanda più pratica non è “quale metodo è più veloce”, ma “che cosa sto autorizzando, a chi sto inviando denaro e quali prove avrò se qualcosa non funziona”. Deposito, prelievo e documenti non sono dettagli separati: formano lo stesso percorso di conto, identità e tracciabilità.

Prima di muovere denaro, controlla tre cose: se il sito e il dominio sono verificabili su risorse ufficiali, se il conto è personale e coerente con i tuoi documenti, e se termini, pagamenti e informativa privacy spiegano chiaramente cosa accade a deposito, saldo e prelievo. Se un blocco o una richiesta di documenti ti spinge verso conti altrui, canali informali o identità incoerenti, fermati.

Punto di partenza

Indice dei contenuti

- Prima del deposito: non iniziare dal metodo di pagamento

- Quattro passaggi prima di muovere denaro o documenti

- Perché una richiesta d’identità va letta con calma

- Quando il prelievo rallenta: cosa leggere prima di reagire

- Pagamenti e offerte non verificabili: perché la scorciatoia è fragile

- Checklist pratica per conto, denaro e documenti

Prima del deposito: non iniziare dal metodo di pagamento

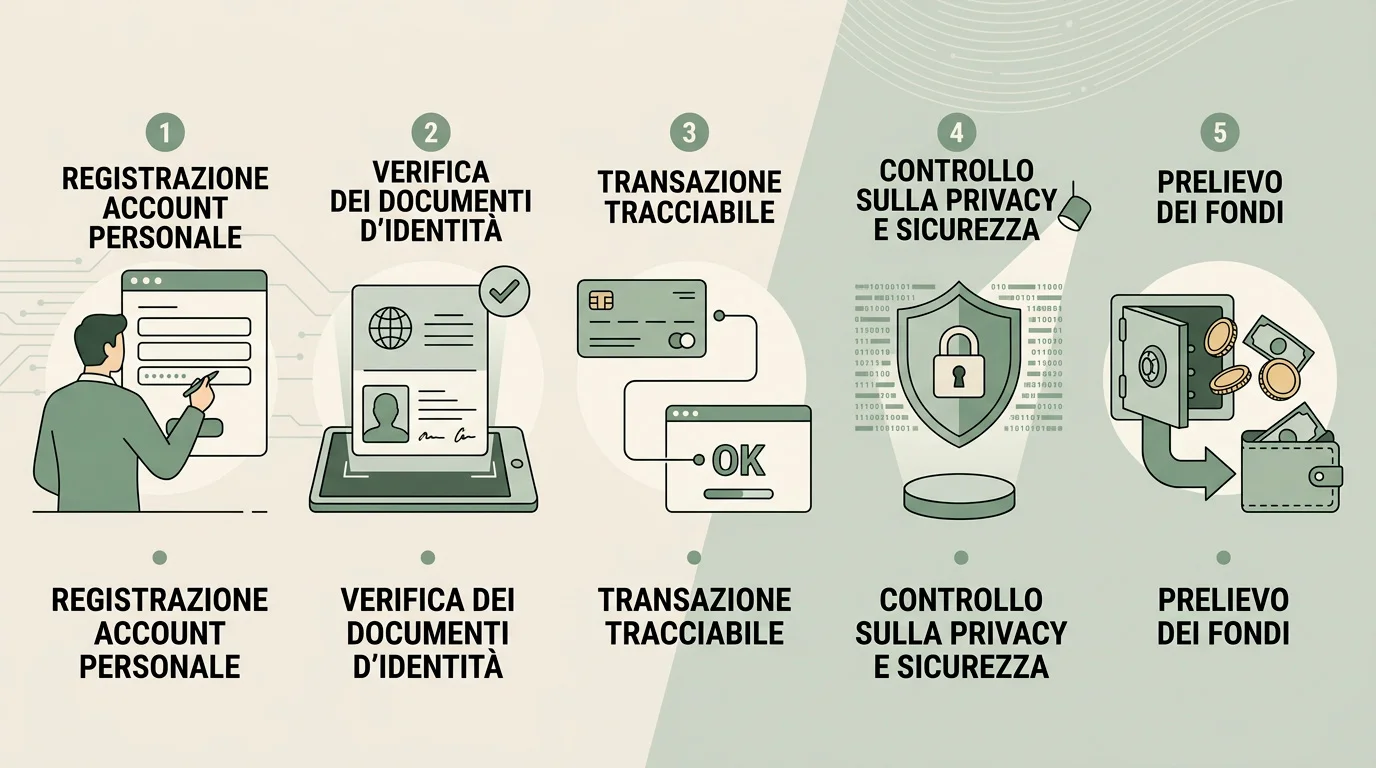

Molti lettori arrivano a questa fase con una domanda comprensibile: “riesco a depositare e poi a prelevare?”. È una domanda legittima, ma è troppo stretta se viene posta da sola. Un metodo di pagamento accettato in una schermata non dimostra che il rapporto sia chiaro, che il conto sia correttamente aperto, che la verifica d’identità sia gestita in modo coerente o che il prelievo sarà trattato come il lettore si aspetta. Per questo la prima verifica non riguarda la carta, il bonifico o il portafoglio digitale indicato in una pagina, ma la struttura complessiva del conto.

Nel quadro regolato italiano, il conto di gioco è legato a condizioni minime che includono identità, uso personale e strumenti di pagamento tracciabili per versamenti, vincite e prelievi. Questo non permette di dedurre come si comporti un singolo sito non verificato, né autorizza a fare promesse sui tempi. Serve però a capire un criterio prudente: quando una pagina riduce tutto a “paghi subito” o “prelevi senza passaggi”, sta lasciando fuori proprio le parti che di solito proteggono il rapporto tra saldo, persona e transazione.

Il deposito dovrebbe arrivare dopo una sequenza semplice. Prima si controlla che il dominio e le informazioni dichiarate siano coerenti con risorse ufficiali; poi si legge come viene aperto il conto; poi si capisce quale identità viene richiesta; infine si guarda il pagamento. Se l’ordine viene invertito e la pagina spinge a versare prima di aver letto condizioni, privacy e regole di prelievo, il lettore perde il momento migliore per fermarsi.

Un deposito non è una prova di affidabilità. È un trasferimento di denaro. La domanda utile è: “se domani dovessi spiegare questa transazione, avrei un dominio controllato, un contratto leggibile, documenti coerenti e comunicazioni salvate?”

Decision path

Quattro passaggi prima di muovere denaro o documenti

Il percorso seguente non serve a scegliere un operatore e non sostituisce risorse ufficiali. È una griglia di prudenza per evitare che l’urgenza commerciale decida al posto tuo. Ogni passaggio ha una domanda principale, un segnale utile e una cosa da non fare.

| Momento | Domanda da fare | Segnale da cercare | Cosa non fare |

|---|---|---|---|

| Prima di depositare | Il dominio e il soggetto dichiarato sono controllabili su canali ufficiali? | Informazioni coerenti tra dominio, pagina, condizioni e risorse ADM. | Versare solo perché la schermata sembra rapida o perché c’è pressione a completare subito. |

| Prima di caricare documenti | So chi riceve i dati, perché li chiede e dove lo spiega? | Informativa privacy leggibile, riferimenti al conto personale e richieste coerenti con l’identità. | Inviare documenti a canali informali, chat non chiare o indirizzi che non compaiono nelle condizioni. |

| Prima di inseguire un prelievo | Quali condizioni possono incidere su saldo, identità, metodo e comunicazioni? | Termini consultabili, riepilogo delle transazioni, messaggi salvabili e motivazione del controllo. | Aprire nuovi conti, cambiare identità o fare ulteriori versamenti per “sbloccare” la situazione. |

| Se il pagamento viene bloccato | Il blocco segnala una tutela, un’incongruenza o un rischio da chiarire? | Comunicazioni scritte, dati del pagamento, data, importo e canale usato. | Cercare scorciatoie con conti di terzi, intermediari sconosciuti o istruzioni ricevute fuori dai canali dichiarati. |

Documenti

Perché una richiesta d’identità va letta con calma

Una richiesta di documenti può avere funzioni diverse. Può servire ad aprire correttamente il conto, a confermare che il conto sia personale, a verificare coerenza tra titolare e metodo di pagamento, oppure a chiarire una situazione prima del prelievo. Il punto non è considerare ogni richiesta sospetta. Il punto è capire se la richiesta arriva dentro un processo leggibile, con un’informativa privacy chiara, canali coerenti e un motivo comprensibile.

Nel quadro regolato, un documento valido o uno strumento di identificazione riconosciuto rientra nelle condizioni minime di apertura del conto. Questo dato aiuta a evitare due errori opposti. Il primo è pensare che ogni controllo sia un fastidio inutile. Il secondo è consegnare documenti a qualsiasi pagina che li chieda, senza leggere chi li riceve e come li tratta. Una richiesta ragionevole deve essere collegata a un rapporto identificabile; una richiesta vaga, urgente, spostata su canali esterni o accompagnata da pressioni merita una pausa.

La coerenza è fondamentale. Il conto di gioco è personale e non dovrebbe diventare uno strumento per raccogliere giocate o movimenti di altri. Se nome, documento, metodo di pagamento e titolare del conto non coincidono, il problema non si risolve “adattando” i dati. Usare il conto di un’altra persona, inviare documenti non pertinenti o costruire una storia diversa per superare un controllo può peggiorare la situazione e ridurre la possibilità di spiegare cosa è accaduto.

Controlli utili

- Leggere l’informativa privacy prima di inviare documenti.

- Verificare che il canale di caricamento sia quello indicato dal sito e dalle condizioni.

- Salvare la data della richiesta, il testo ricevuto e l’elenco dei documenti chiesti.

- Chiedere una spiegazione scritta se la richiesta è generica o cambia nel tempo.

Scelte da evitare

- Inviare dati personali a contatti non riconducibili al sito che dichiara di gestire il conto.

- Usare identità, strumenti di pagamento o documenti di altre persone.

- Accettare richieste urgenti che non lasciano una traccia controllabile.

- Fare nuovi versamenti solo perché qualcuno promette che così il prelievo verrà liberato.

Prelievi

Quando il prelievo rallenta: cosa leggere prima di reagire

Un prelievo che non procede come previsto mette pressione. È proprio in quel momento che è facile confondere una verifica ordinaria con un rifiuto, oppure un segnale di rischio con un problema temporaneo. Senza inventare tempi o condizioni per singoli operatori, si può comunque adottare un metodo prudente: separare la parte documentale, la parte di pagamento, la parte contrattuale e la parte comunicativa.

La parte documentale riguarda la coerenza dell’identità. Se il conto è stato aperto con dati incompleti, se il metodo di pagamento non è riconducibile alla stessa persona o se le richieste cambiano, conviene raccogliere tutto in ordine cronologico. La parte di pagamento riguarda importo, canale, data e prova della transazione. La parte contrattuale riguarda condizioni di prelievo, gestione del saldo, eventuali controlli prima dell’uscita del denaro e modalità di contatto. La parte comunicativa riguarda ciò che il supporto scrive, non ciò che si spera o si presume.

Questa separazione evita una risposta impulsiva. Se il sito non è verificabile, se il dominio è incoerente o se emergono istruzioni fuori dai canali dichiarati, non conviene compensare l’incertezza con altri versamenti. La pagina dedicata a reclami, dati personali e documenti entra nel metodo di raccolta prove quando il problema è già aperto; qui il punto è prevenire l’errore più comune: inseguire il prelievo senza avere una base documentale.

Esempio prudente

Immagina di aver richiesto un prelievo e di ricevere una richiesta aggiuntiva di identità. Prima di rispondere, salva la richiesta, controlla se arriva dal canale indicato nelle condizioni, rileggi l’informativa privacy, verifica che il metodo di pagamento sia coerente con il tuo nome e prepara una domanda scritta breve: quale documento serve, per quale passaggio e attraverso quale canale ufficiale va inviato? Se la risposta sposta la conversazione su contatti non dichiarati o chiede un nuovo deposito, è un segnale per fermarsi e ricostruire i fatti.

Segnali di rischio

Pagamenti e offerte non verificabili: perché la scorciatoia è fragile

Per le offerte senza concessione, il quadro italiano prevede anche misure che riguardano i servizi di pagamento. Questo dato non autorizza conclusioni individuali su ogni caso, ma rende prudente una regola semplice: se un pagamento viene ostacolato, rifiutato o spostato su canali poco chiari, non trattarlo come un problema tecnico da superare a tutti i costi. Può essere il segnale che il rapporto non è dentro un percorso controllabile.

Le promesse più seducenti sono spesso quelle più deboli da dimostrare: pagamenti “facili”, controlli ridotti, documenti rimandati a dopo, prelievi descritti come semplici ma non spiegati nelle condizioni. Una pagina affidabile non dovrebbe chiedere fiducia cieca sul denaro. Dovrebbe permettere al lettore di capire chi gestisce il conto, come vengono registrate le transazioni, quali regole si applicano prima del prelievo e come sono trattati i dati personali. Se queste informazioni mancano, il problema non si risolve cercando un metodo alternativo: si riconosce che la base del rapporto è debole.

Quando il dubbio riguarda il dominio o la dichiarazione di autorizzazione, torna utile il percorso sulla verifica ufficiale di un sito di gioco. Quando il dubbio riguarda invece controllo personale, spesa o difficoltà a fermarsi, è più utile leggere la pagina su limiti, autoesclusione e aiuto. Tenere separate queste domande evita di cercare nel pagamento la risposta a un problema che può essere di verifica, di protezione o di comportamento di gioco.

Prima di procedere

Checklist pratica per conto, denaro e documenti

- Il dominio, il nome dichiarato e le condizioni sono coerenti con una verifica indipendente?

- So chi riceve i miei documenti e ho letto una spiegazione comprensibile sul trattamento dei dati?

- Il conto, il metodo di pagamento e l’identità appartengono alla stessa persona?

- Le regole di prelievo sono consultabili prima del deposito, non solo dopo?

- Posso salvare ricevute, messaggi, termini e schermate senza dipendere da una chat volatile?

- Un eventuale blocco viene spiegato per iscritto o mi viene chiesto di spostarmi su canali non chiari?

- Sto prendendo una decisione perché ho capito i rischi o perché voglio recuperare in fretta?

Nota di sicurezza

Un blocco di pagamento, una richiesta di documenti o un rifiuto del metodo non vanno aggirati con conti altrui, identità incoerenti o passaggi informali. Se la pressione economica diventa difficile da controllare, è più sicuro fermarsi e cercare aiuto verificato invece di fare nuovi versamenti per inseguire una soluzione.

Creato dalla redazione di «Casino non Aams».